전세보증보험 가입조건 7가지 + 집주인 동의 여부

I. 전세보증보험이란?

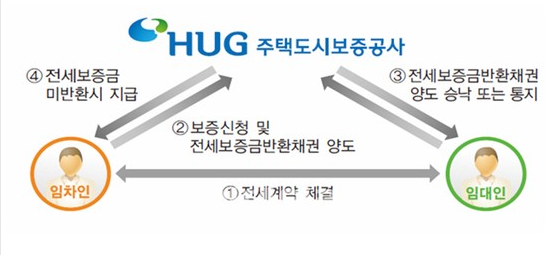

전세보증보험 가입조건 논하기에 앞서 전세보증보험이란 세입자가 전세사기나 경매, 임대인의 채무불이행으로 전세금을 돌려받지 못할 상황을 방지하기 위해 보증보험을 드는 제도입니다. 전세사고가 2016년에 26억원에 불과하던 것이 2020년에는 4451억원으로 5년 새 약 170배로 급증했습니다. 임차인 불안 해소를 위해 일정 요건 충족시 몇몇 보증 기관에서 피해액을 받을 수 있습니다.

현재 전세금 보증보험을 주관하는 기관은 i)주택도시보증공사(HUG), ii)한국주택금융공사(HF) 그리고 iii)서울보증보험(SGI) 이렇게 3개가 있습니다. 각 기관별 보험비, 지급 한도 그리고 가입 조건은 각각 상이합니다. 보험이다보니 기본적인 그림은 전세금을 보증 기관이 먼저 임차인에게 한도내 보증금을 지급하고 그 후 임대인이랑 보증 기관이 전세금을 놓고 여러 절차에 돌입합니다.

II. 전세보증보험 가입조건

민간임대주택에 관한 특별법 개정안에 따르면 2020년 8월 18일 이후 신규 등록한 임대사업자에게는 의무가입이 적용되었지만 그 이전에 등록한 임대사업자에게는 1년의 유예기간이 주어졌습니다. 2021년 8월 18일 이후로는 모든 등록 임대사업자는 가입을 해야합니다.

전세보증보험제도는 임차인을 보호하고자 하는 제도임에도 임차인으로부터 보험료를 받는 구조라기 보다 전세금을 돌려줘야 하는 임대인으로부터 (더 많은) 보험료를 받는 구조입니다. 이는 전세금 반환 채무 불이행 임대인에게 짐을 지우는 취지때문입니다. 따라서 임대사업자는 의무가입해야하며 임대인과 임차인이 부담해야 하는 보험료 비율은 3(임대인) : 1(임차인) 입니다.

전세보증보험 가입조건중 주택가격이라 함은 부동산 공시가격과 적용비율을 곱한 것이며 적용 주택에 따라 상이합니다. 원래 15억원 미만 아파트, 다세대 및 연립주택은 130%가 적용되었으며 15억원 이상 적용 비율은 120%이었습니다. 단독주택은 150% ~ 170%의 비율이 적용되었습니다. 전세보증보험 가입조건을 정리하면 다음과 같습니다.

- (주택대출금 + 임대보증금) < 주택가격

- 주택가격 대비 대출금 비율이 60% 이하

- 주택에 압류/가압류/가처분이 없을 것

문제는 의무 가입을 하기 위해서는 대출금액을 일찍 상환하거나 전세보증금을 낮춰야 하는데, 임대인을 현실적으로 대개 후자를 택합니다. 따라서 전세를 월세나 반전세로 바꿔서 보증금을 낮추는 추세입니다. 이에 임대인의 보험 가입 부담이 임차인에게 다른 형태로 전가되었다는 비판도 많았습니다.

이런 문제점들을 지적받아서 보험 가입시 주택가격 산정 요건이 다소 완화되었습니다. 단독주택기준으로 주택 공시 가격이 9억원 미만이면 190%, 9억원 이상 ~ 15억원 미만이면 180%, 15억원 이상이면 160%로 계산을 하게 되었습니다. 또한 주택가격 계산시 공시가격 이외에도 KB국민은행, 한국감정원 부동산 테크 시세, 최근 1년 이내 매매가격, 인근 공인중개소로부토 확인받은 시세도 활용할 수 있습니다.

III. 관련글

“파트너스 활동으로, 일정 수수료를 받을 수 있습니다.”